迪马股份:轻舟驶过万重山

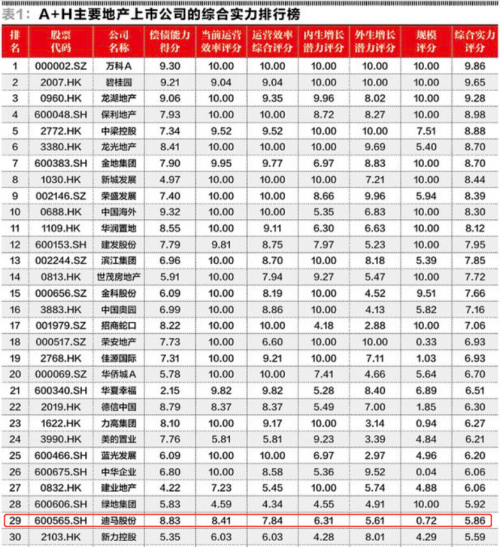

近日,《证券市场周刊》与北京贝塔咨询中心联合推出了2020年度地产上市公司综合实力排行榜。该排行榜通过对A+H股地产上市公司的规模、偿债能力、运营效率、内生增长潜力、外生增长潜力等五大指标进行评分并加权,最终得出TOP50排名。

迪马股份凭借高效的运营能力、优秀的偿债能力和强大的内生增长潜力位列综合实力排行榜第29名,并在偿债能力单项得分进入行业TOP10,排名第6。

大德财经注意到,在此榜单上以综合实力评分5.86取得第29名的迪马股份,是唯一一家单项评分呈主动驱动式发展(从“规模评分“一直递增至“偿债能力得分”)的房企。

更值得关注的,是迪马股份综合实力与资产规模排名之间的巨大剪刀差。

在A+H股共133家地产上市公司中,迪马股份的总资产规模(截止2019年底)排名第67位,而迪马股份在本次榜单中综合实力却排名第29位,足足有38名的剪刀差。

是什么让迪马股份在规模不占优势的情况下,却在综合实力上完成逆袭?

01

偿债能力一直以来都是衡量地产公司发展质量的重要指标,特别是在今年,八成房企都遭遇了资金来源无法覆盖项目投资回收周期的结构性缺口问题。

通俗一点说,赚的钱还不够要还的钱。债务的缺口就像一个黑洞,随时能够吞噬掉一家房企的利润,甚至是未来。

根据此份榜单数据,截至2019年底,销售额百亿元以上的地产上市公司净负债率的中位数为87.1%,有18%的公司短期内就面临资金缺口的巨大压力。

2019年,A+H股地产公司净负债率均值为109.6%,而迪马股份2019年有息负债率20.33%,净负债率仅为56.10%,远远低于行业平均值。

在一轮轮的举债发展后,房企债务问题中最突出的一项便是利息支出。据榜单显示,利息支出在2019年地产上市公司中平均已经占到并表销售额的11%,有12%的企业利息支出占比在20%以上。而迪马股份2019年利息支出同比下降6.8%,占2019年销售额的0.7%,也是远远低于平均值。

三项细分指标的优异表现,让迪马股份该偿债能力单项指标在榜单中排名第6位。

02

积土成山,风雨兴焉;积水成渊,蛟龙生焉。

在行业全面进入大运营时代的今天,对于房企而言,良好的偿债能力只是一个结果或者标志,支撑起这个结果的是企业优秀且持续稳健的运营能力。

从整个行业来看,2019年房企运营效率走出了一条下行曲线。据榜单显示,2019年地产上市公司存量资产周转率的中位数为0.28,较2018年减慢了16%;2019年地产上市公司的净营业利润率中位数为15.8%,但仍有5%的企业净营业利润率不到10%。

而迪马股份则走出了另外一条曲线。

2019年,迪马股份资产周转率为0.3,较2018年提高了9.2%;净营业利润率为14.1%,较2018年上升了0.8个百分点。虽然两项数据都在中位数附近,但同步正向提升的趋势十分明显。

在榜单中,我们可以看到“内生增长潜力”这一名词,这是在调减了超额负债、并考虑了周期波动后,由企业自身效率决定的净资产回报率以及由此确定的由此确定的内生增长率。

换句话说,“内生增长潜力”是企业的安全成长基线。

根据榜单,地产上市公司平均内生增长率只有4.9%,中位数为3.2%;但销售额百亿元以上的地产上市公司中有15%的企业内生增长率大于10%,不过仍有8.5%的企业内生增长率为负数,两级分化明显。

据数据显示,迪马股份2019年净资产回报率为16.5%,内生增长力评分为6.31,大幅高于中位数3.88,位于行业中上游。

榜单中同时提出了“外生增长空间”这一概念,其含义为通过外部融资工具的使用,为地产企业的投入资本回报率与债务融资成本形成利差空间。

内生增长潜力意味着企业依靠自有利润和良性经营扩大规模产生更多利润,而外生增长空间则直接反映了企业利用外部融资创造利润的能力。

内功与外力,内外结合,正是现代企业的发展模式。

在2020年度地产上市公司综合实力排行榜中,迪马股份外生增长评分为5.61,而销售额百亿以上地产公司该项评分中位数为3.26。

据榜单显示,在加回资本化利息后,销售额百亿元以上的地产上市公司平均的投入资本回报率为11.5%,中位数为11.3%,有15%的企业2019年的投入资本回报率在15%以上,但也有四成企业2019年的投入资本回报率不到10%。

大德财经通过分析迪马股份2019年财报,发现其2019年加回资本化利息后的投入资本回报率11.1%,处于中位数附近。而其2019年整体平均融资成本为8.6%,同期地产公司融资成本中位数为7.4%,高出中位数1.2个百分点。

这意味着迪马股份用并不占优势的融资成本,却获得了相对占优势的投入资本回报率。因此,迪马股份获得较高外生增长评价实属实至名归。

而在这背后,无疑是迪马股份优秀高效的运营能力在支撑。

03

在最后一项指标“公司规模”评分中,迪马股份得分对其综合实力排名有着一定的拖累,也客观反映了目前迪马股份在资产规模方面的行业地位。从某种程度上来说,相对于碧桂园、恒大、融创这样的地产航母来说,迪马股份是一艘轻舟。

而迪马股份在这份综合实力排行榜上的座次,显然已经说明了规模并非衡量房企发展质量的唯一指标。

排名第29的背后,实际上是迪马股份近年来清晰坚定的发展逻辑:练好内功,不断提升管理水平和运营效率,获取强大的内部生长力,拥有良好的偿债能力。而良好的偿债能力,让迪马股份在相对不利的外部融资情况下,仍能借助外力,获得正向的外部生长力。内功加外力,内外结合,让整个公司发展可期。

2020年,中国房地产行业的河道上注定充满暗礁和急流。轻舟无负担,迪马股份坚定目前这条航线,就能驶过万重山。